在线客服电话

024-88590009

在线客服电话

024-88590009

作者: 来源:中国会计视野 日期:2020-09-30 人气:1998

很多小伙伴都有疑问,支付兼职人员工资可以制作工资表发放吗?对于劳务报酬怎么做账报税?我们今天统一回复。

01

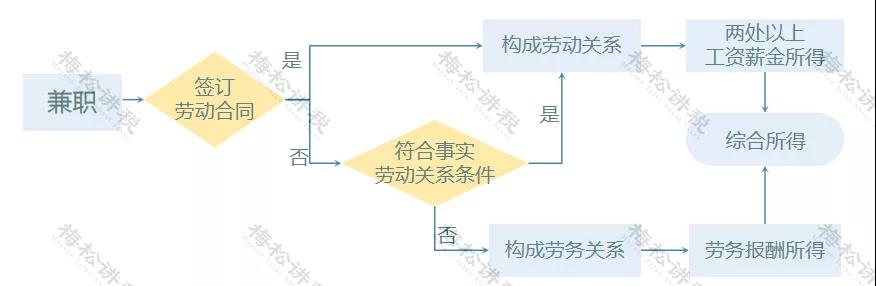

兼职工资怎么交税?

02

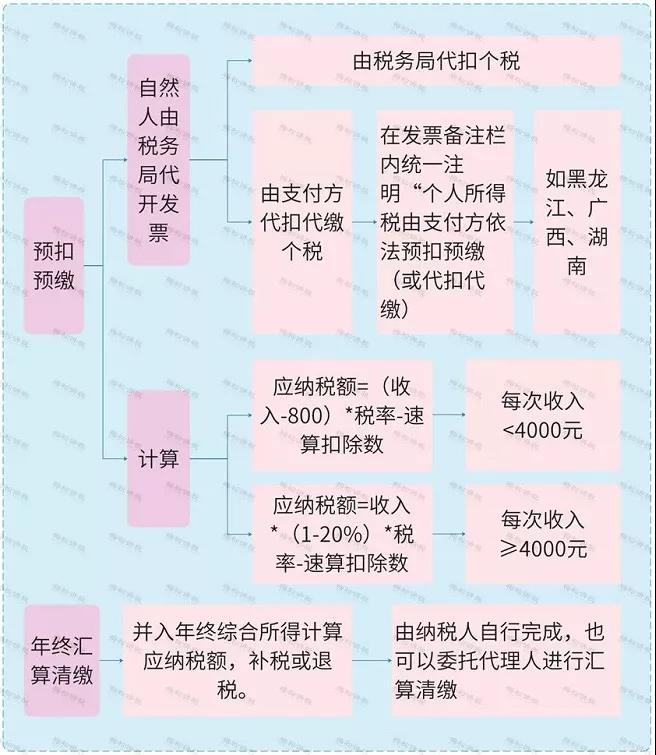

劳务报酬如何计算缴税?

1

劳务报酬按”次”还是按”月”预缴?

2

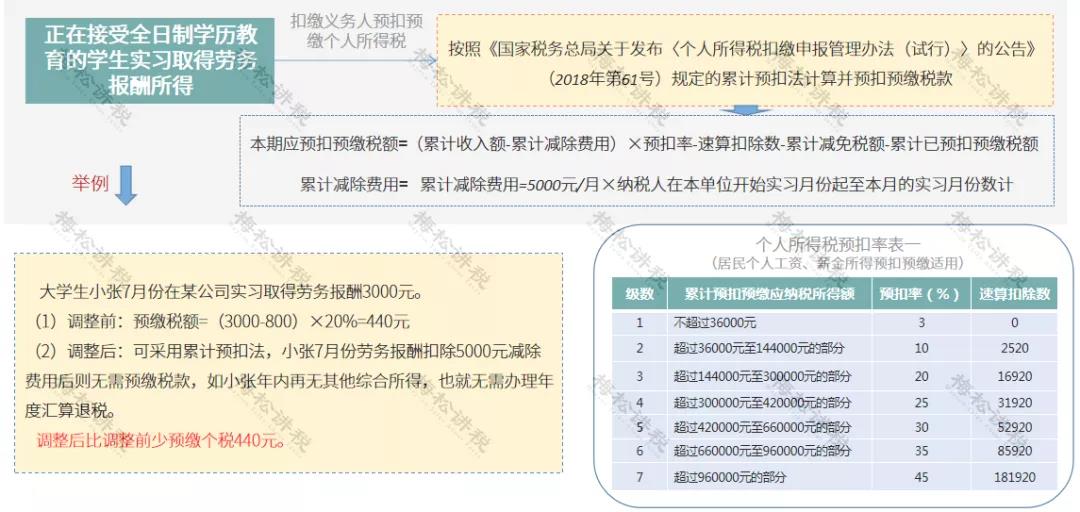

劳务报酬如何计算预缴个税?

劳务报酬的预扣预缴率

汇算清缴:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

劳务报酬如何申报,我们一张图给大家展示

3

劳务报酬不缴税要申报吗?

03

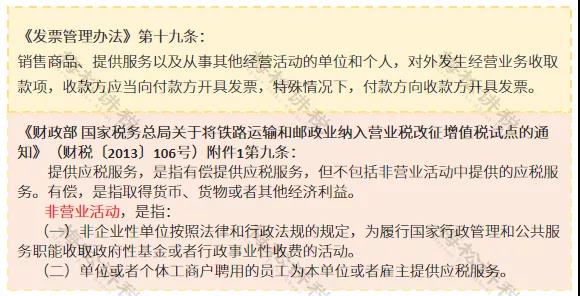

混淆劳务和工资申报最容易被查