在线客服电话

024-88590009

在线客服电话

024-88590009

作者: 来源:沈阳纳税申报服务 日期:2019-08-09 人气:5017

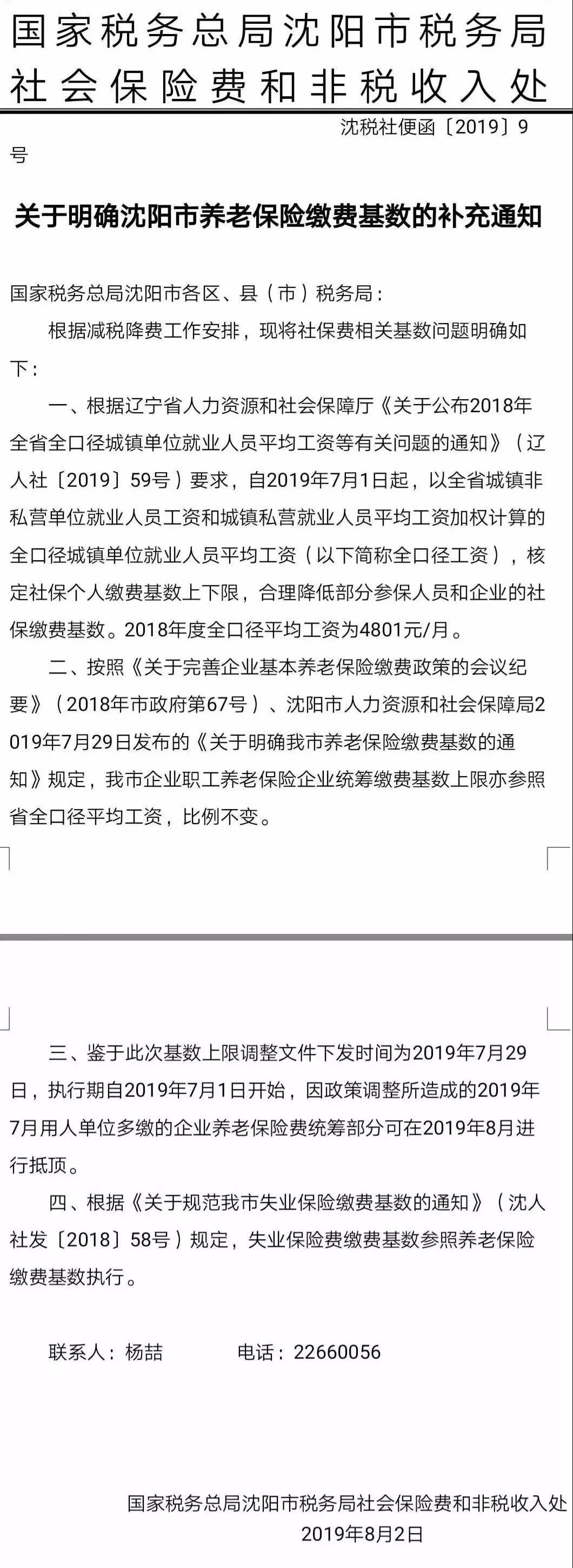

7月社保基数改为按全口径工资计算!社保企业统筹计费上限按沈阳市社会平均工资300%计算上限 (6838.92*3=20516.76)

8月根据沈阳市人力资源和社会保障局2019年7月29日发布的《关于明确我市养老保险缴费基数的通知》规定,把养老保险企业统筹上限也参照省全口径平均工资 (4801*3=14403)

对于月以按照20516.76计算上限的企业 在8月申报期可以计算抵减7月多交的部分

举例说明:

7月 实际工资21000 养老保险单位部分按 20516.76缴纳 实际应按14403计算

假设8月实际工资为21000 时

8月保险计费依据为14430-(20516.76-14430)= 8289.24

8月实际工资为 12000 时

8月计费依据为 12000-(20516.76-14430)= 5886.24

区分好 8月缴费上限 然后在做抵减

针对该政策原excel计算表做相应修改